Uiterlijk 1 januari 2027, maar het liefst eerder, wil APG volledig zijn overgestapt op het nieuwe pensioenstelsel. Veranderingen in de maatschappij zoals meer zzp’ers, een toename in flexcontracten en een ouder wordende bevolking zorgen ervoor dat het huidige pensioenstelsel niet meer past bij deze tijd. Om nu en in de toekomst trots te blijven op hoe we in Nederland pensioen regelen, nemen we de sterke punten mee van het huidige pensioenstelsel en brengen we vernieuwingen aan waar nodig.

Sterke punten als overeenkomst

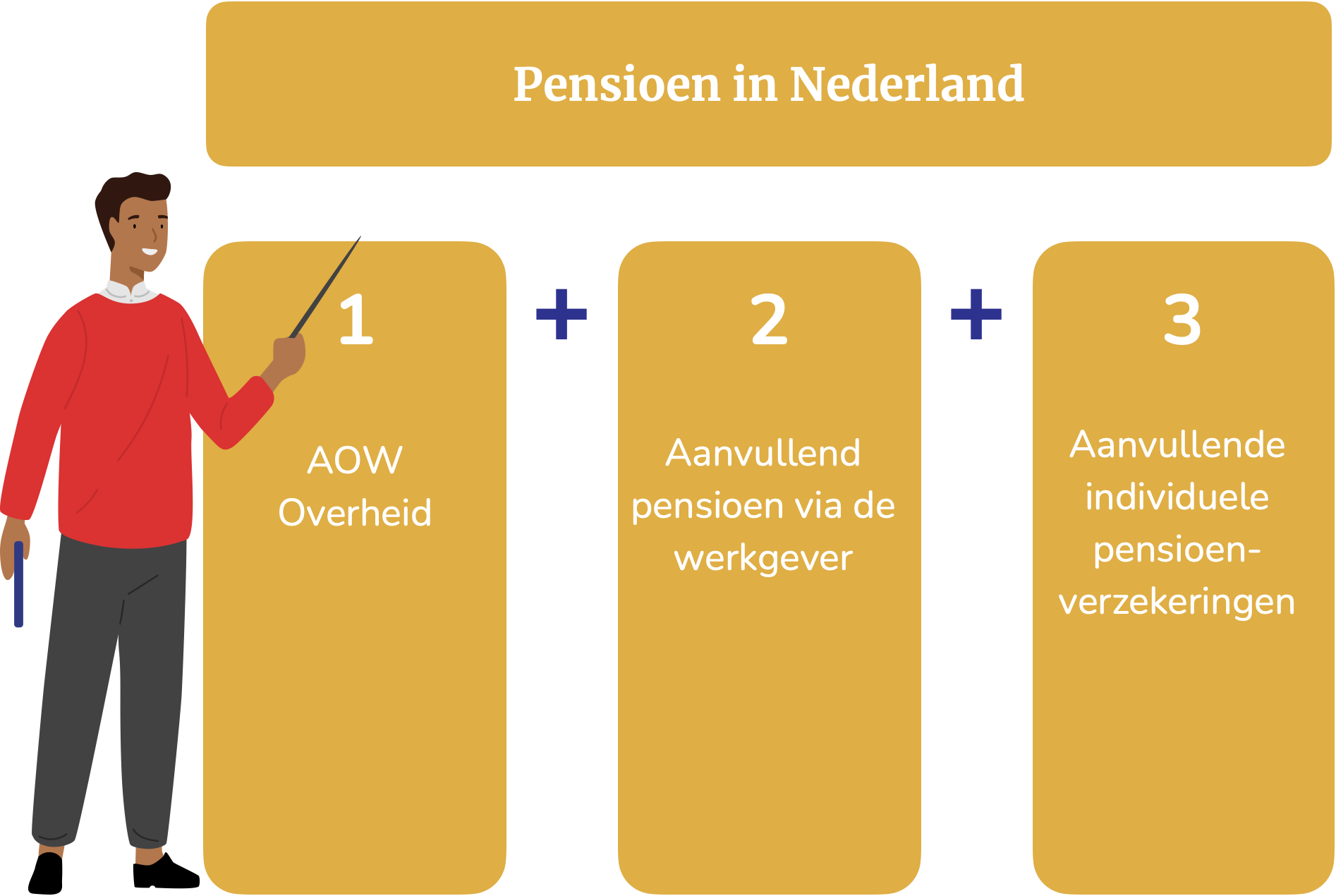

De stabiele elementen van het huidige pensioenstelsel willen we behouden. Zo blijft pensioen in de tweede pijler een levenslange uitkering. Ook nu de gemiddelde Nederlander steeds ouder wordt. Bovendien blijft de Algemene Ouderdomswet (AOW) de basis voor het pensioen en behouden we het idee van solidariteit door via beleggingen de risico’s te delen. Miljoenen mensen kunnen nu eenmaal beter het hoofd bieden aan risico’s dan één individu. Verder komt de bestaande rolverdeling tussen de Nederlandse overheid en de sociale partners ook in het nieuwe stelsel terug. Tot slot houden we de verplichtstelling in stand waardoor werknemers altijd aangesloten zijn bij een pensioenfonds.

3 grote verschillen

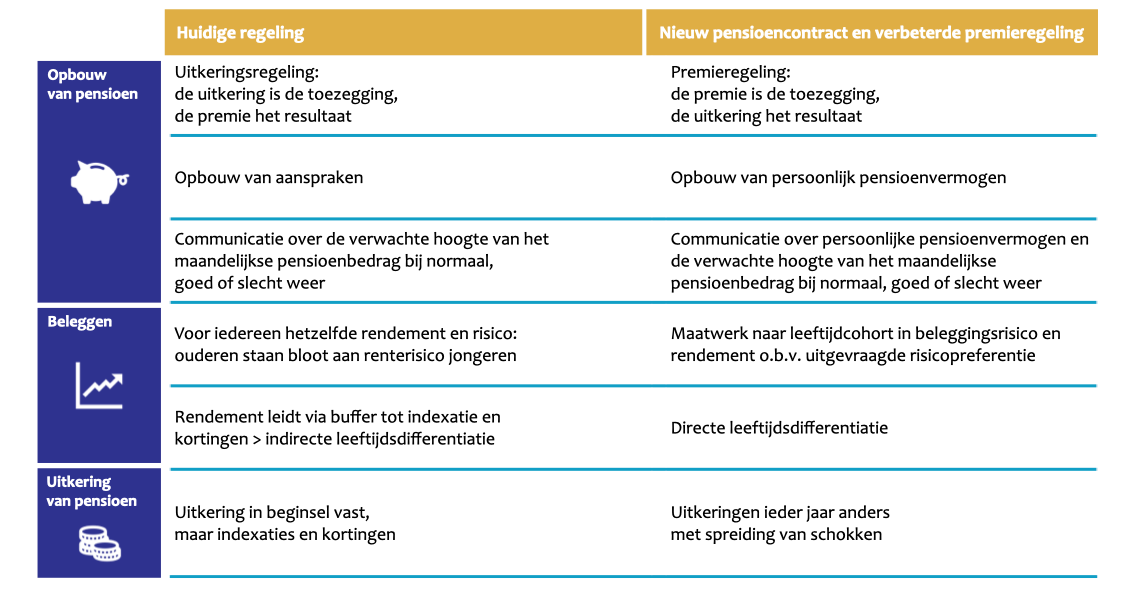

Het nieuwe pensioenstelsel verschilt in grote lijnen op drie verschillende punten; de opbouw, het beleggen en de uitkering van het pensioen.

Opbouw

De transitie van het huidige naar het nieuwe stelsel betekent dat we van een uitkeringsregeling naar een premieregeling gaan. Dat houdt in dat de uitkering niet meer de toezegging is maar het resultaat en dat de premie niet meer het resultaat is maar de toezegging. Op deze manier bouwen Nederlanders geen aanspraken meer op maar een persoonlijk pensioenvermogen. Hierdoor zullen we naast communiceren over de verwachte hoogte van het maandelijkse pensioenbedrag, deelnemers ook informeren over het persoonlijke pensioenvermogen.

Beleggen

In het huidige systeem beleggen we voor iedereen met hetzelfde rendement en risico. Hierdoor staan ouderen bloot aan het renterisico van jongeren. In de nieuwe regeling is er sprake van meer maatwerk per leeftijdscohort op basis van hoeveel risico de deelnemers binnen dat leeftijdscohort willen lopen.

Uitkering

Op dit moment staat de uitkering in beginsel vast, met hier en daar indexaties en kortingen. Dit maakt dat we nu onvoldoende bestendig zijn tegen (onverwachte) schokken. De nieuwe regels brengen daar verandering in omdat de uitkering ieder jaar anders kan zijn. Hierdoor kunnen we de nadelige gevolgen van eventuele schokken verspreiden over een langere tijd. Dit is een veel duurzamer systeem.

Deze wijzigingen betekenen in andere woorden dat de doorsneeystematiek wordt afgeschaft. Hierin betaalt elke deelnemer dezelfde premie en ontvangt hij of zij hetzelfde percentage van het pensioengevend loon voor de pensioenopbouw. Waar we naartoe gaan is dat er een directe relatie ontstaat tussen wat je betaalt en wat je terugkrijgt.